Bitcoinlə təmin olunan kreditlər kapital dəyəri müzakirələrində olmalıdır

Psalion şirkətinin nümayəndəsi Bitcoinlə təmin olunan kreditlərin kapitalın səmərəliliyinin artırılması baxımından əhəmiyyətindən danışıb. O, bu kreditlərin borcalanların maliyyə yükünü azalda biləcəyini və bazarda rəqabətli şərtlərin mövcud olduğunu vurğulayıb.

CoinDesk İndeksləri

(Ricky T/ Unplash)

Siz oxuyursunuzCrypto Long & Short — peşəkar sərmayəçilər üçün analiz, xəbərlər və fikirləri əhatə edən həftəlik bülletenimiz.Buradan qeydiyyatdan keçin və onu hər çərşənbə axşamı elektron poçt qutunuza alın.

Crypto Long & Short institusional bültenimizə xoş gəlmisiniz. Bu həftə:

- Alec Beckman BTC-yə zəmanət verilən kreditlərin kripto deyil, kapital səmərəliliyi hekayəsi olmasının səbəbi haqqında.

- Serena Sebastiani stabilcoinlərin kripto məhsulu olmadığını; qlobal maliyyənin unudduğu həll infrastrukturu olma yolunda olduqlarını açıqlayır.

- Təşkilatların diqqət etməli olduğu əsas başlıqlar -Francisco Rodrigues.

- “Ethena'nın Solana kredit bazarları 4 gündə $1 milyard keçdi” - Həftənin Diaqramı.

Bizimlə olduğunuz üçün təşəkkürlər!

-Alexandra Levis

Ekspert Baxışları

Bitcoin-yə zəmanət verilən kreditlər kapital xərci müzakirəsinin tərkib hissəsi olmalıdır

_Müəllif:Alec Beckman, Psalion şirkətinin Amerika üzrə vitse-prezidenti_

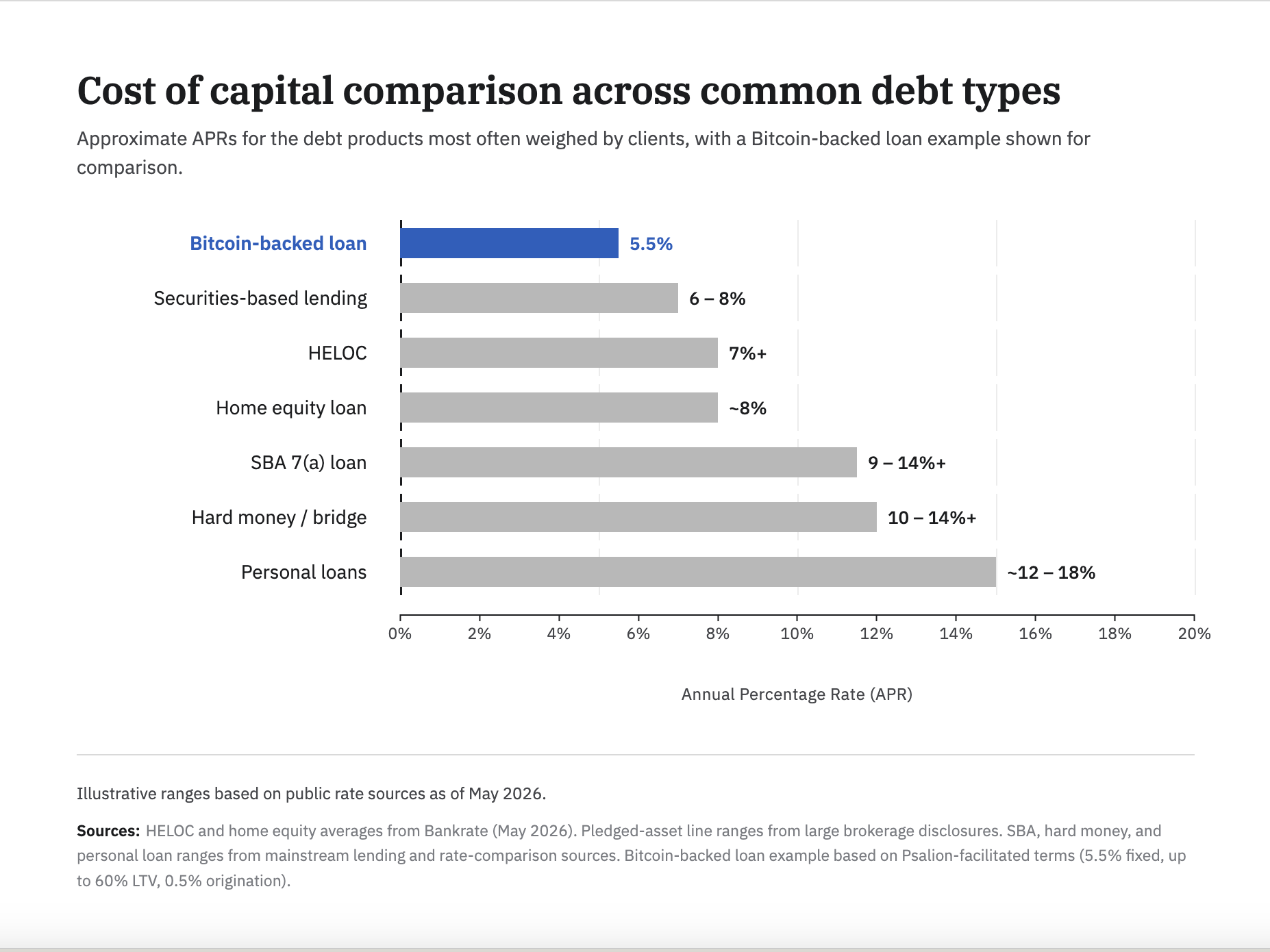

Müzakirə bitcoin almaq barədə deyil. Məsləhətçilər, daşınmaz əmlak sərmayəçiləri, kiçik biznes sahibləri və qurucular üçün söz gedir - onlar artıq BTC sahibləridir və ya müştəriləri ilə işləyirlər. Praktik sual sadədir: Müştərinin əhəmiyyətli borcu varsa, niyə BTC-yə zəmanət verilən kredit kapital müzakirəsinin tərkib hissəsi deyil? Borc çox olan mütəxəssislər artıq təminat, faiz, ödənişlər, sürət və şərtləri müqayisə edir. Bitcoin-yə zəmanət verilən kreditlər də eyni şəkildə qiymətləndirilməlidir.

Borc növləri tanışdır. HELOC-lar evin kapitalına bağlıdır, adətən dəyişkəndir və hazırda bir çox borcalan üçün 7%-dən yuxarıdır. Sərt pul və qısa müddətli kreditlər tez verilə bilər, amma faizləri ümumiyyətlə 10%-14% arasında, əlavə ödənişləri ilə olur. Qiymətli kağızlara əsaslanan kreditlər effektiv ola bilər, lakin faizləri adətən 6%-8% arasıdır və böyük məbləğdə vasitəçilik aktivləri tələb edir. Şəxsi kreditlər adətən 10-15% arası faizlə olur. SBA kreditləri faydalı ola bilər, amma ümumi xərcləri, sənədləşdirilməsi və maliyyə vəsaitinin təminatı vaxt tələb edir.

Bitcoin-yə zəmanətli kreditlər təminatı dəyişdirir, hesablamanı yox. Borcalan BTC-ni girov qoyur, dollar və ya stabilcoin alır, razılaşdırılmış şərtlərlə geri ödəyir. Aktiv likvid, yoxlana bilən və asan izlənə biləndir. Bazar faizləri hələ dəyişkəndir, amma daha rəqabətli strukturlar yaranır. Məsələn, Psalion-da biz 5.5% sabit faizlə, 60% LTV-yə qədər və 0.5% əməliyyat haqqı ilə Bitcoin-yə zəmanətən kreditlər təqdim edirik. Bu, yalnız bir nümunədir, amma kateqoriyanın ciddi borc müqayisəsində yer saxlamalı olduğunu göstərir.

Əvvəlcə faiz dərəcəsi önəmlidir. BTC-yə sahib olan üçün sual “Borç almalıyammı?” yox, “Haradan borc almaliyam?” - evdən, biznesdən, qiymətli kağızlar portfelindən yoxsa BTC-dən? Əgər BTC təminatı mövcud borcdan daha ucuz faiz təklif edirsə, kapitalın ümumi xərcini azalda bilər.

Sonra ödənişlər əhəmiyyətlidir. Sərt pul krediti əməliyyat haqqı tələb edə bilər. SBA strukturları zəmanət haqqı, bağlanış və məsləhət haqqı içərə bilər. Şəxsi kreditlər yüksək illik faiz dərəcəsi və əməliyyat haqqı daşıya bilər. Aşağı ödənişli bitcoin kreditləri bütün xərcləri daha qənaətli edə bilər.

Sürtünmə də əhəmiyyətlidir. Ənənəvi kredit gəlir təsdiqi, vergi bəyannaməsi, qiymətləndirmə, fəaliyyət hesabatları, şəxsi zəmanət, şərtlər və vaxt tələb edir. BTC-yə zəmanət verilən kredit təminat öncəlidir. Təminat tez yoxlanılır və davamlı izlənilir. Tez likvidlikə çıxış tək rahatlıq deyil, həm də refinans, alınma, vergi ödənişi və ya keçid ehtiyacı üçün iqtisadiyyatı dəyişə bilər.

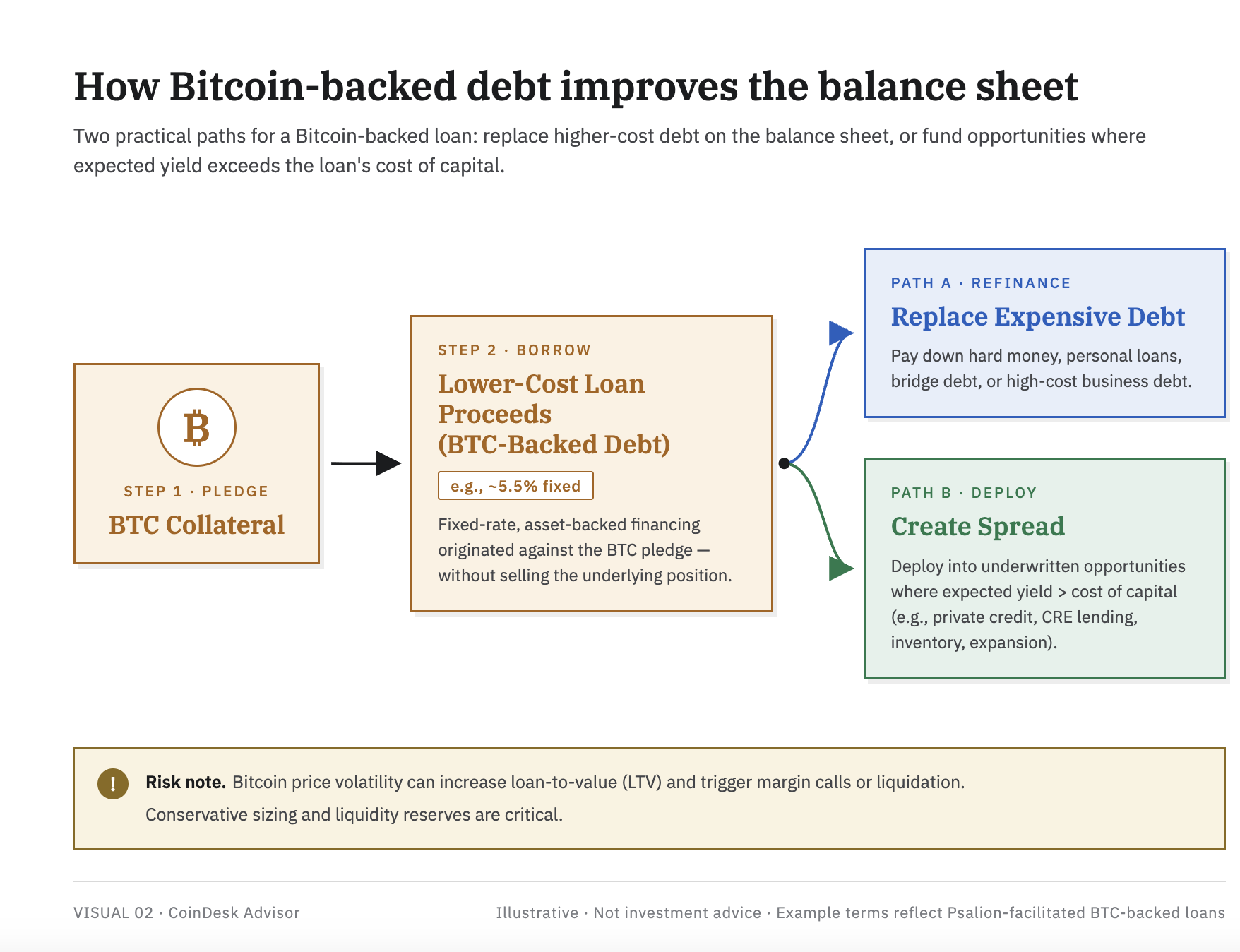

Məsləhətçilər üçün əhəmiyyətlidir, çünki BTC artıq daha çox müştərinin balans hesabatında var. BTC çox vaxt istifadə olunmadan qalır, halbuki həmin müştəri başqa yerdə yüksək faiz ödəyir. Əgər müştəri BTC-yə qarşı borc götürüb daha baha borcu əvəz etsə, məsləhətçi balans hesabatını yaxşılaşdırır, satışı məcbur etmir və vergi yarada biləcək qazanca yol vermir.

İkinci istifadə halı isə: faiz fərqi ilə gəlir əldə etməkdir. Bəzi daşınmaz əmlak sərmayəçiləri, qurucular və sahibkarlar kapital xərclərini üstələyən vəd edilən gəlir imkanları görür, məsələn, özəl kredit, ticarət əmlak kreditləri, inventar və ya əməliyyat genişləndirilməsi.

BTC-yə qarşı borc götürmək bu fürsətləri reallaşdırmaq üçün məntiqlidir, əgər borcalan həm gəlir imkanını, həm də təminat riskini anlayırsa.

Bu risk realdır. Bitcoin volatildir. Qiymət yetərincə düşsə, LTV razılaşdırılmış hədləri keçə və margin çağırışları və ya likvidasiya baş verə bilər. Likvidasiya vergi yaranmasına səbəb ola bilər. Bu hər müştəri üçün deyil. BTC volatilliyini başa düşən, likvidliyi saxlayan və maksimum LTV-dən aşağı qiymətlərlə borc götürənlər üçün uyğundur.

Bitcoin sahibi olub, artıq borcu olan müştərilər üçün BTC-yə zəmanət verilən kredit kripto deyil, kapital səmərəliliyi məsələsidir. Bu imkanları görməzdən gəlmək ucuz kapitalı və ya dəyərli faiz fərqini əldən vermək deməkdir.

Əsas Prinsiplərdən Baxışlar

Stabilcoinlər artıq infrastrukturlardır

_Müəllif:Serena Sebastiani, Fuze-nin baş strateji meneceri və hökumət və tənzimləmə işləri rəhbəri_

Maliyyə sürtünməsi bir müddət içində yaşananda görünməz olur.

Nyu York və ya London üçün sərhədlərarası ödənişlər işləyir. Nairobi, Jakarta və ya Almaty üçün işləməyir.

Nairobidə bir KOBİ Karachidə təchizatçıya ödəniş edir. Pul bazar ertəsi çıxır, cümə axşamı çatır. Yolda iki əlaqələndirici banka daxil olur, hər iki tərəfdə ödənişlər, ABŞ dollarına çevrilmə üzrə valyuta fərqi və bir neçə uyğunsuzluq yoxlaması baş verir. Həm alıcı, həm təchizatçı ödənişləri müqaviləyə daxil edir və kredit təklifi verir.

Beynəlxalq ticarət koridorlarında belə işləyir: Körfəzdən Cənubi Asiyaya, Afrika daxilində ticarət, MDB-dən Yaxın Şərq və Şimali Afrikaya, Cənub-Şərqi Asiyada pul köçürmələri.

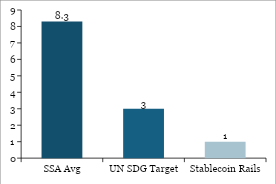

Afrikadakı KOBİ ticarət maliyyələşməsi üçün $136 milyard boşluğunu, $100 milyard illik pul köçürmələrini vurğulayın. Körfəz-Cənubi Asiya, MDB-Yaxın Şərq və ASEAN daxilində də belədir. Subsahara Afrika daha bahalı bölgədir, orta hesabla 8.3% ilə (BMT-nin 3% hədəfinin üç dəfə). Bu koridorlarda stabilcoin infrastrukturu artıq 1%-dən az xərclə işləyir. Burada sadəcə marjaların optimallaşdırılması deyil, sürətlə böyüyən bölgələrdə struktur boşluqdur.

SWIFT böyük banklar, böyük əməliyyatlar və aparıcı maliyyə mərkəzləri üçün yaradılmışdır. Onun üçün tam uyğundur. Lakin Nairobidə təchizatçı ödənişi, Riyaddan Manila göndərilən pul, Almatı və İstanbuldakı ticarət razılaşması başqalarının iqtisadiyyatı üçün hazırlanmış infrastrukturla idarə olunur.

Stabilcoinlər bu boşluğu doldurur və onlar məhsul deyil, həqiqi infrastrukturdur.

Diaqram 1: Pul Köçürmə Xərcləri Boşluğu

Mənbələr: Dünya Bankı (2025 1-ci kvartal); BMT SDG 10.c; Transak / Əməliyyat koridoru məlumatları

Yerində müşahidələrimiz

Yüksək inkişaf edən koridorlarda tənzimləyicilər və bazar operatorları ilə vaxt keçirdim və görünür, sürtünməyə ən yaxın olanlar həllə ən az ideoloji yanaşır. Onlar stabilcoinləri mövcud maliyyə sisteminə inteqrasiya etməyə çalışırlar.

Misal üçün, Kigalidə yanaşma “kriptonu qəbul etmək” deyil. Ruanda Milli Bankı fevralda KBDÇ pilotu başlatdı, sərhədötesi uyğunluq prioritetdir. Parlamentdə müzakirədəVirtual Aktivlər Qanunu ödəmə stabilcoinlərinin Mərkəzi Bank nəzarətində, investisiya alətlərinin isə Kapital Bazarları Orqanı nəzarətində olduğu ikiqat struktur təklif edir. Mart ayında Keniya ilə maliyyə texnologiyası lisenziyası pasportunun tezisi imzalanıb. Bu, dəqiq tənzimləmə strukturu olub, öz bazarını başa düşənlər tərəfindən hazırlanır.

Bu, yalnız Ruanda üçün deyil, Afrika üçün də doğrudur, mobil pul artıq əsas maliyyə qatıdır. Milyarddan çox qeydiyyatlı hesab, Ruanda kimi 96% maliyyə əhatə dairəsi vardır. Bu infrastruktur illərlə qurulub. Mobil pul sərhədlərarası uyğunluğu həll etməyib. Stabilcoinlər bu boşluğa təbii uyğundur, fiat valyutaların yerini tutmur, amma mobil pulu səmərəli edən həll qatıdır.

Eyni məntiq, dörd koridor

Yaxın Şərq

BƏƏ Mərkəzi Bankının Ödəniş Tokenləri Tənzimləməsistabilcoinləri spekulyativ qiymətli kağız kimi yox, ödəniş infrastrukturu kimi qəbul edir. Bu tənzimləmə banklara AED stabilcoinlərini ödəniş vasitəsi kimi verməyə imkan verir və banklar, lisenziyalı fintechlər stabilcoin infrastrukturunda əməliyyatlar qura bilir. Beləliklə, Körfəzdə stabilcoin ödənişi tənzimlənən məkanlarda baş verir. treats stablecoins as settlement infrastructure rather than speculative securities. That regulatory framing is practical and allows banks to issue AED stablecoins that can be used directly as a means of payment, and banks and licensed fintechs can build on stablecoin rails without treating every transaction as a liability. In this way, the Gulf stablecoin settlement is happening inside regulated perimeters.

MDB bazarları

Qazaxıstan, Özbəkistan və Gürcüstanda əsas tələbat dollar əldə etməkdir. Daxili valyuta dəyişkənliyi ABŞ dollarına olan ehtiyacı artır və ənənəvi banklar bunu təmin etmir. Stabilcoin burada dollarizasiyadır, yeni yayım kanalıdır. Təşkilati fürsət uyğun uyğunluq çərçivəsi daxilində çıxışı təmin etmək, etibarlı qoruma və ehtiyat standartlarını yaratmaqdır.

Cənub-Şərqi Asiya

Burada əsas faktor xərclərin azaldılması və sürətin artırılmasıdır. Körfəz-İndoneziya və Körfəz-Filippin kimi pul köçürmələri marşrutlarında stabilcoin infrastrukturunun olması əvvəlcədən maliyyələşdirmə ehtiyacını aradan qaldırır və ödənişi günlərdən dəqiqələrə (adətən 20 dəqiqədən az, 24/7) sürətləndirir. Əməliyyat axınlarında 40-80% qənaət artıq görünür.

Bu bazarlarda tənzimləyicilər, banklar və fintechlərlə əlaqə saxladım. Sual budur: stabilcoin infrastrukturunda həcmi necə artırmaq və bu vəsaitləri ailələrə qaytarmaq olar?

Afrika

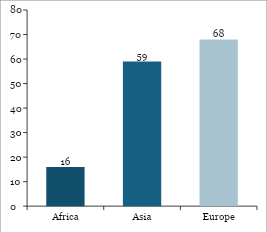

Pul köçürmələri bahalıdır, amma şirkətlər arası ticarət də təcili məsələdir. Afrika daxilində ticarət ümumi ticarətin yalnız 16%-ni təşkil edir, Avropa üçün 68%, Asiya üçün isə 59% təşkil edir.AfCFTA 3.4 trilyon dollarlıq bazar üçün hüquqi arxitektura yaradıb, amma ödəniş infrastrukturu uyğunlaşmayıb. Çinli tacirlər Afrika məhsullarını artıq USDT ilə ödəyir, çünki əməliyyat həcm və vaxtına uyğun üstünlükdür. Bu işi institusional və geniş yayılmış etmək üçün əsas odur ki, fəaliyyət qaydalara uyğun, düzgün infrastruktura əsaslana.

Diaqram 2: Regional Ticarət Payı — Afrika və Bənzərləri

Mənbələr: UNCTAD / AfDB / WTO; Dünya Bankı / Afrika Birliyi (AfCFTA proqnozu)

Stabilcoinlər infrastrukturdur

Qlobal banklar və fintechlər stabilcoinləri hələ də müştərilərə yaymaq üçün məhsul kimi qəbul edir. Daha əhəmiyyətlisi onları infrastruktur kimi qəbul etmək, xüsusilə pul köçürmələri və B2B ödəniş axınlarında: anbar idarəetməsi, təchizatçı ödənişləri və valyuta əməliyyatları. Sürət və xərclərin azaldılması ölçülə bilir (dəqiqələrlə günlər müqayisəsində, baza nöqtələri ilə), və yaxşı dizayn edilmiş rəqəmsal infrastrukturda uyğunluq yoxlamaları aparılır, fəndli pul keçid kanallarının əksinə, bu əməliyyatların tənzimləmə hesabatı mövcuddur. Bu məlumatlar əlaqəli bankçılıq əlaqələrinin bərpasına kömək edir.

Sürtünmənin aradan qaldırılması

İnfrastrukturun miqyasda düzgün işləməsi üçün hələ həll olunmalı məsələlər: ehtiyat standartları və geri alma hüquqları üçün tənzimləyici çərçivələr, sərhədötesi nəzarət koordinasiyası və AML/CFT qanunlarının qarşılıqlı uyğunluğu.

Bütün bunlar üzərində işlənir və bu, daha çox inkişaf edən bazarlarda (yüksək inkişaf) müşahidə olunur, əksərən inkişaf etmiş ölkələrdə deyil.

Tənzimləyicilərlə işləmə təcrübəmdən çıxarış: uğurlu model belədir: 1. Bazarla birlikdə tənzimləyicilərə öyrənmək imkanı verən mərhələli lisenziyalaşdırma; 2. Təşkilatın ölçüsünə və riskinə uyğun tələblər; 3. Koridorlar arasında uyğunluğu təmin edən ikitərəfli pasportlaşdırma müqavilələri.

Bu infrastrukturun ən çox lazım olduğu koridorlar qlobal standartları gözləmir, öz infrastrukturlarını qələm altında qururlar. Dünya təşkilatları üçün sual budur: bu arxitekturanın bir hissəsi olmaq istəyirlər, yoxsa fintech infrastrukturundan gec gəlirlər?

Həftənin Başlıqları

Francisco Rodrigues

Bu həftənin başlıqları Wall Streetdə onlayn strukturda irəliləyişi göstərir, struktura dair qanun layihəsi əsas maneəsi

CoinDesk

Crypto Long & Short: Bitcoin-backed loans belong in the cost-of-capital conversation

Orijinal məqaləyə keç